Európska centrálna banka prekonala očakávania analytikov rozhodnutím o prakticky dvojnásobne väčšom nákupe dlhopisov v objeme 1,35 bilióna eur. Zvýšenie objemu o 600 miliárd eur bolo až o sto miliárd nad očakávaním analytikov. Nájde na rýchle oživenie európskej ekonomiky tak narástla. Otázka znie, kam sa až tieto mimoriadne zásahy môžu vyvinúť.

ECB navýšila a predĺžila nákup dlhopisov

ECB súbežne so zvýšením predĺžila trvanie nákupov do konca júna 2021, čo je o šesť mesiacov viac oproti pôvodnému plánu. Banka zároveň dodala, že nákup prebehne v rámci pandemického núdzového nákupného programu, ktorý má trvať minimálne do konca roka 2022.

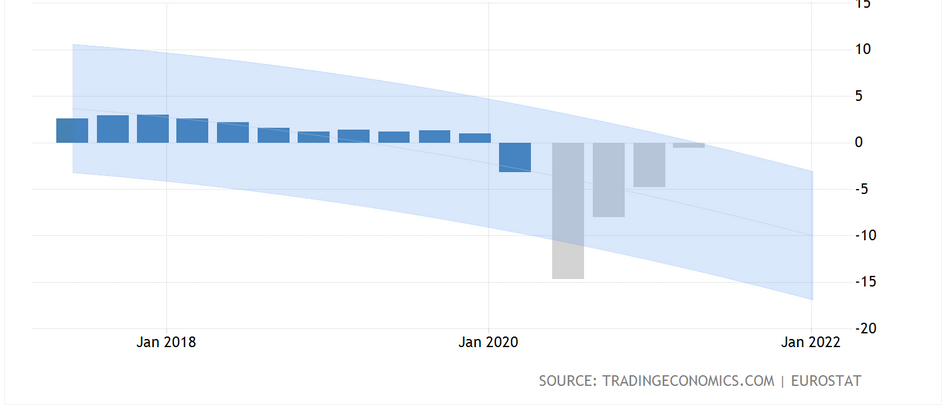

Mnoho ekonómov sa s argumentmi ECB v prospech okamžitých stimulov stotožňuje. Dôvodom sú čísla: hospodárstvo eurozóny v prvom kvartáli klesalo rekordným tempom a v druhom sa očakáva až 14,7 % pokles. Ako vidieť na grafe, pokles HDP pravdepodobne bude pokračovať aj v ďalších štyroch kvartáloch. Oživenie sa očakáva až v roku 2021 a 2022 na úrovni 4 %, resp. 2,3 %.

Časť odborníkov vidí v porovnaní s krízou v roku 2008 pozitíva. Podľa Jacka McIntyrea, manažéra portfólia s pevným výnosom v spoločnosti Brandywine Global, dnes centrálne banky konajú rýchlejšie a sú ochotné ísť do väčších objemov a dĺžok trvania stimulov.

Víťazi najnovších opatrení ECB: juh Európy

Navýšením objemu nákupu dlhopisov najviac získali najsilnejšie zasiahnuté krajiny. Úročenie talianskych, gréckych a španielskych dlhopisov kleslo na úrovne zo začiatku marca a na akciovom trhu prevládali aerolinky a bankový sektor na južnom okraji eurozóny. Trhy si opatrenia ECB spojili so zvýšeným optimizmom smerom k otvoreniu letnej turistickej sezóny južných krajinách Európy. Avšak pre väčšinu analytikov ostalo nepochopiteľné, prečo sa eura posilnilo voči všetkým menám. A to aj napriek stimulom na oživenie hospodárstva.

Koniec opatrení zatiaľ nevidno

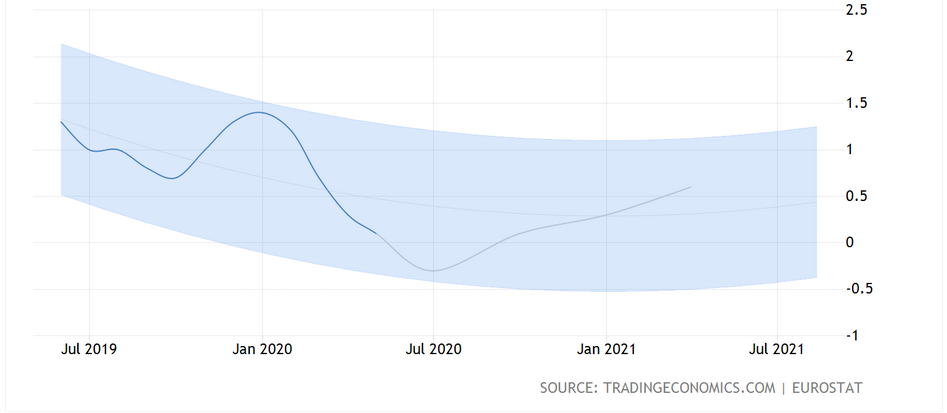

Logická otázka v tejto konštelácii znie: ide o posledné záchranné kroky ECB? Odpoveď je pravdepodobne nie. Ďalšie navýšenie programu PEPP (program na núdzové nákupy v prípade pandémie) sa očakáva koncom tohto roka. Ekonomika je v hlbokej recesii a výraznej dezinflácii, ktorá môže podľa súčasných zaznamenať 0,3 % pokles na medziročnej báze v ďalšom kvartáli. A v poslednom kvartáli ekonómovia očakávajú 0,6 % pokles. ECB je stále hlboko pod inflačným cieľom ECB v blízkosti 2 %.

Pred Radou guvernérov ECB je v dnešnej situácii hneď niekoľko otvorených otázok. Napríklad, o koľko by mohla ECB rozšíriť nákupy aktív? Mohla by ECB do kvantitatívneho uvoľňovania pridať takzvaných „padlých anjelov“, čiže spoločnosti, ktoré počas pandémie stratili svoje úverové ratingy? V dnešnej situácii sa prakticky žiadne opatrenie nezdá byť úplne nereálne. Presne tento postoj odzrkadľuje aj dianie na globálnych finančných trhoch. Otázka však znie, dokedy dokážu obrovské stimuly prekryť krízu európskej aj globálnej ekonomiky, ktorá sa reálne deje.