Jeden z kľúčových indexov S&P 500 je dnes o takmer 800 bodov – čiže o neuveriteľných 30 % – nad „dnom“ z 23. marca. Je to však skutočný býčí trh alebo iba umelo „dotovaný“, krátkodobý nárast, po ktorom príde masívny prepad?

Investori veria tomu, že americký Fed má všetko pod kontrolou. Faktom je, že pokiaľ ide o likviditu a fiškálne stimuly centrálnej banky, tie ešte nikdy neboli vyššie. Je tu však viac ako významná šanca, že všetko je len zdanie. Reakcia Fedu na koronavírus totiž môže USA spôsobiť dlhodobo vážne problémy. Čísla hovoria jasne: celkový deficit USA v apríli dosiahol rekordných 738 miliárd dolárov a kumulatívny deficit za sedem mesiacov tohto roka stúpol na 1,5 bilióna dolárov. To je o cca 180 % viac než pred rokom. Bilancia Fedu môže pri tomto tempe ku koncu roka dosiahnuť 12 biliónov dolárov. To sú úrovne, ktoré boli ešte pred pár mesiacmi mimo realitu.

V ekonomike silnejú hlasy, ktoré hovoria o zničujúcom systéme na spôsob Japonska 90. rokov. CEO spoločnosti Social Capital označil očakávaný výsledok dnešného trendu ako „deflačný supercyklus“, typický strašením americkej ekonomiky a dolára. Mechanizmus vysvetlila bývalá výkonná riaditeľka Facebooku. Rozdeľovanie peňazí veľkým korporáciám, ktoré si uplynulých 10 rokov požičiavali peniaze na spätné odkupovanie akcií, avšak dnes ich pracovníci dostávajú viac peňazí v dávkach v nezamestnanosti, ako predtým zarobili v práci, vytvára zvrátený systém stimulov. Potenciál je tristný a speje k hospodárskej dynamike Japonska 90. rokov.

Finančný šok Američanov môže spôsobiť, že aj pri záplave lacných peňazí budú spotrebitelia viac šetriť, čím znemožnia spotrebiteľskej ekonomike rásť. Tým pádom sa USA nedostane potrebného stimulu, ktorý jediný môže kompenzovať krízu. Pri tomto cykle budú ceny klesať a úspory rásť (aj napriek mimoriadne nízkym až záporným sadzbám) a produktivita pôjde tiež dole – vo výsledku sa zamestnanosť nikdy nezotaví. Presne takto by vyzerala americká kópia japonského scenára.

Mnohí analytici zdôrazňujú, že sa pri hodnotení situácie treba vrátiť k základnej kauzalite medzi finančnými trhmi a ekonomikou: konkrétne, že finančné trhy reflektujú vždy súčasnú ekonomiku. To sa však dnes umelo nedeje, aj keď akciové trhy od marca rastú ako divé. Stačí uviesť jedno číslo na ilustráciu: v apríli stálo pred potravinovými bankami v Amerike 150 % viac ľudí ako v marci.

Úzky vzťah medzi rastom ekonomiky a ziskom na akciu je logický a dlhodobý. Od roku 1947 sa zisk na akciu zvýšil na 6,21 % ročne, zatiaľ čo hospodárstvo vzrástlo o 6,47 % ročne. Tento úzky vzťah medzi mierami rastu je logický najmä vzhľadom na 70 % podiel spotrebiteľských výdavkov v HDP rovnici USA.

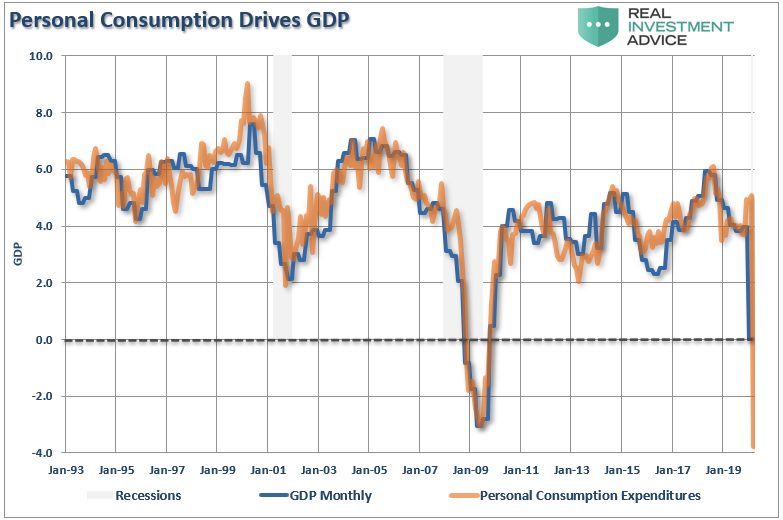

Vývoj výdavkov spotrebiteľov a HDP úzko súvisia, ako je ukazuje graf od januára 1993 do súčasnosti. Ak teda spotrebiteľské výdavky z dôvodu vyše 20 % miery nezamestnanosti klesajú, logicky musí ekonomika tiež klesnúť.

Súčasné ceny akcií sa od očakávanej reakcie jasne odchyľujú, avšak nakoniec ku korekcii skutočného hospodárskeho rastu musí prísť. Dôvod je jasný: podnikové zisky sú funkciou spotrebných výdavkov, podnikových investícií, dovozu a vývozu. Pri internetovej bubline v roku 2000 a pri kríze v roku 2008, keď sa hospodársky rast spomalil, tak zisky spoločností klesli o 54 %, resp. 88 %. Áno, v histórii sme už viackrát boli svedkami toho, ako sa v krátkodobom horizonte akciový trh oddelil od základnej hospodárskej činnosti. Dôvodom je psychológia investorov, ktorí si nahovárajú, že „tento čas je iný“.

Avšak na akciových trhoch existuje len jedna pravda, ktorú vyslovil Lance Roberts: „Akciový trh NIE JE ekonomikou. Ekonomika je však odrazom toho, čo podporuje ceny aktív – podnikové zisky.“